开云体育2022年和2023年-开云kaiyun下载官网手机版(官方)最新下载IOS/安卓版/手机版APP

炒股就看金麒麟分析师研报,泰斗,专科,实时开云体育,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司究诘院

作家:IPO再融资组/郑权

近日,上海永超新材料科技股份有限公司(下称“永超新材”)发布了招股书申诉稿,拟在北交所上市。

永超新材曾两度在新三板挂牌,但初次挂牌时及挂牌技艺保密实控东谈主洪晓冬岳母李钰敏代抓问题,时候长达六年之久。同期,李钰敏永劫候未按国法列为实控东谈主洪晓冬的一致行动东谈主,违纪背后是否仍然存在代抓、信披是否真确等问题还有待扩充历练。

对比招股书和新三板挂牌年报的数据看,永超新材多家大客户、供应商的数据“打架”,财务真确性待考。此外,永超新材毛利率显赫高于同业可比公司,但代表运营成果的存货盘活率却低于同业。公司净利润流畅大增,但计较活动产生的现款流净额却相通出现负值。

计较活动净现款流长年为负 研发用度率低于同业

招股书裸露,永超新材的主买卖务是特种金属镀膜、功能性涂层薄膜和纳米陶瓷改性材料的研发及诈欺,主要居品包括VCM 功能薄膜、VM 真空镀膜和汽车膜等。

2021-2023年、2024年前三季度,永超新材离别已毕买卖收入1.5亿元、1.47亿元、2.24亿元、1.97亿元,同比离别增长9.47%、-2.72%、52.49%、21.46%;离别已毕归母净利润0.18亿元、0.19亿元、0.42亿元、0.37亿元,同比离别增长30.19%、9.89%、118.68%、25.12%。

尽管净利润流畅大幅增长,永超新材计较活动产生的现款流净额却相通为负值,2021-2023年、2024年前三季度的数据离别为-0.06亿元、0.1亿元、-0.09亿元、0.51亿元。2021年和2023年,永超新材负的计较净现款流与畴前大幅增长的净利润严重背离。换言之,永超新材的净利润莫得调理为“真金白银”。

永超新材暗示,公司2023年度计较活动产生的现款流量净额为负主如果因为公司VCM功能薄膜中家电客户以单子为主要结算样式,公司通过贴现、背书等样式加大单子的流通性,公司关于信用等第较高的“6+9”家银行承兑的汇票在贴当前阻隔证据,该部分贴现款额计入计较活动现款流;其他信用等第较低的承兑汇票在贴当前不予阻隔证据,该部分贴现款额计入筹资活动现款流。

一言以蔽之,永超新材计较净现款流为负的一个原因是应收款项较多。2021-2023年、2024年前三季度各期末,永超新材应收账款和应收单子的账面价值离别为0.63亿元、0.71亿元、1.06亿元、1.01亿元,居高不下。

开首:招股书

开首:招股书

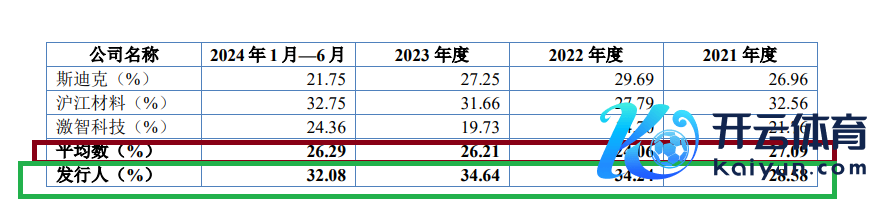

招股书裸露,永超新材的毛利率显赫高于同业可比公司。2021-2023年、2024年上半年,永超新材毛利率离别为28.58%、34.24%、34.64%和32.08%,同业可比公司的毛利率均值离别为27.09%、24.06%、26.21%、26.29%。2022年和2023年,永超新材的毛利率在4家同业可比公司中齐是最高。

永超新材不仅毛利率均值高于同业可比公司,且全体上大幅增长,与同业可比公司的毛利率较为平定且微微下跌的趋势不一致。永超新材暗示,公司毛利率高于同业一是因为居品类型和诈欺范畴各别;二是资本限定智力上风。

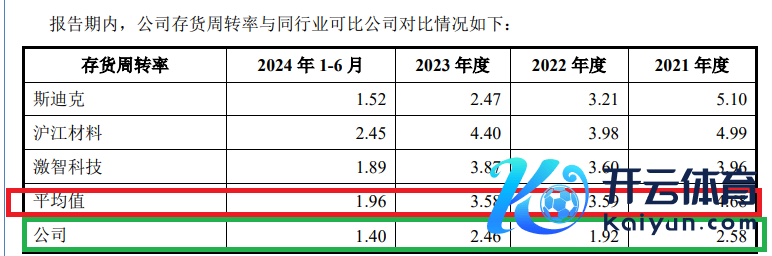

不外成心思意思的是,永超新材毛利率天然高于同业,但存货盘活率却低于同业。2021-2023年、2024年上半年,永超新材存货盘活率离别为2.58次、1.92次、2.46次、1.4次,同业可比公司均值离别为4.68次、3.59次、3.58次、1.96次。

开首:招股书

开首:招股书

按理说,永超新材的毛利率高于同业,居品应该畅销,因此存货盘活成果要高,但事实却相背。

永超新材的研发用度率也低于同业。2021-2023年、2024年上半年,永超新材的研发用度率离别为5.68%、6.15%、5.18%、3.79%、 可比公司研发用度率平均数离别为 5.68%、6.50%、7.2%、6.58%。永超新材坦言,公司研发用度率较低主如果因为同业公司斯迪克研发参加大幅增多所致。

大客户、供应商数据“打架” 一年两次管帐罪状纠正

贵府裸露,永超新材曾两次在新三板挂牌,第一次挂牌是在2016年9月,2019年9月摘牌;第二次挂牌是在2022年9月。对比新三板年报与招股书透露的信息,公司主要大客户、供应商的数据出现了多处矛盾,公司财务数据的真确性有待验证。

开首:招股书

开首:招股书

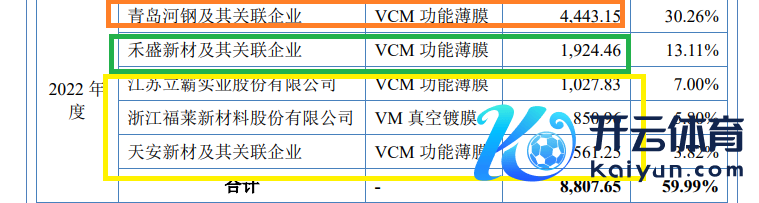

如永超新材招股书透露的2022年第一大客户青岛河钢过甚关连企业,销售金额为4443.15万元,但新三板年报透露的第一大客户的销售数据为4022.06万元,收支400多万元。此外,公司招股书透露的2022年度第二大客户1924.46万元的销售额,与新三板的1093.36万元也有很大出入。

开首:新三板年报

开首:新三板年报

永超新材不同版块的供应商数据也有好多矛盾之处。如公司招股书透露的2022年度的前五大供应商,与新三板透露的前五大供应商的数据齐对不上号,平均有几十万元的各别。

2024年4月和2024年11月,永超新材进行了两次管帐罪状纠正,触及2020年度、2021年度、2022年度、2023年度和2024年上半年。换言之,永超新材第二次挂牌时评释期内及挂牌后两个管帐年度的财务数据齐进行了管帐罪状纠正,公司管帐基础的模范性和财务内控的灵验性待考。

值得一提的是,永超新材评释期内(2023年11月3日)还因违纪收到上海证监局的监管温煦。上海证监局现场检讨发现永超新材存在收入证据计策、 存货跌价准备、本体限定东谈主的一致行动东谈主认定等问题。

一致行动东谈主遥远诞妄认定背后有何猫腻?保密代抓长达六年

招股书裸露,永超新材本体限定东谈主为洪晓冬、洪晓生,二东谈主共同限定公司 58.59%股份的表决权。

对比招股书与2022年挂牌时的公开转让说明书可知,永超新材在2023年10月8日之前莫得将实控东谈主、董事长、总司理洪晓冬之岳母李钰敏算作实控东谈主的一致行动东谈主,涉嫌违纪。

永超新材2022年9月份的公开转让说明书裸露,李钰敏那时抓有永超新材4973000股股份,占公司总股份的13.02%,为公司第三大鼓励。不外,那时永超新材莫得将李钰敏算作实控东谈主的一致行动东谈主。

何况,李钰敏于2015年12月至2023年11月技艺,还担任永超新材的董事。凭据《上市公司收购处理见地》之国法,“上市公司董事、监事、高档处理东谈主员过甚支属同期抓有本公司股份或与其限定的企业同期抓有本公司股份”,属于一致行动东谈主的范畴。因此,李钰敏抓有永超新材如斯之多的股份,照旧实控东谈主、董事长兼总司理的过错支属,因此早就应该列为实控东谈主的一致行动东谈主。

凭据监管法例,实控东谈主的一致行动东谈主有着卓越严格的减抓罢休,而非实控东谈主的一致行动东谈主的限售期收尾后,减抓相对解放。直到2023年10月8日,洪晓冬、洪晓生、李钰敏才签署《一致行动公约》,之前永劫候涉嫌违纪。

在李钰敏永劫候未被认定为实控东谈主洪晓冬一致行动东谈主背后, 其曾永劫候代其犬子周琼抓有股份。2007年5月24日,鼓励李钰敏将其抓有的永超新材26%股权以520万元原出资额转让给香港是邦海外投资有限公司,香港是邦海外投资有限公司系李钰敏之女(永超新材实控东谈主洪晓冬佳耦)周琼限定的公司,周琼抓股比例高达99%。2010年2月10日,鼓励是邦海外将其抓有的公司26%股权以 520 万元原出资额转让给李钰敏。

永超新材暗示,李钰敏、是邦海外间的股权转让系收复是邦海外为李钰敏代抓而发生的转让,该次股权转让未本体支付股权转让款。但成心思意思的是,在2016年9月初次挂牌及挂牌技艺,永超新材并莫得透露2007年5月的代抓股情况。直到2022年9月挂牌时,才透露了上述代抓情况,保密代抓长达六年之久。

联接永劫候未将李钰敏定为实控东谈主一致行动东谈主的本体情况及2010年的股权转让零对价的事实分析,李钰敏当今是否还是代犬子周琼抓股,招股书是否还是在说谎和保密,还待时候给出谜底。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:公司不雅察开云体育